もう1年半ぶりでしょうか?オケの練習帰りに飲み会へ参加してきました。お酒私飲めないんで、参加しなければよかった・・と後悔・・・とう話はさておき、こんな話題になり気になったのでお話したいと思います。

アラフィフのAさん

「私、確定拠出年金で退職金を受け取る選択をしたの!」と何かの話の流れでこんな発言がありました。

私の心の声は、「え?今から始めるって遅くない?」と思いましたが、

お酒の席で相手は酔っ払っている(私はシラフ)ので余り難しい話はしないでおこうと思い議論はしませんでした。

今から確定拠出を始める方(Aさん)の状況はこんな感じ

- 今年49歳

- 退職金を退職金としてか、確定拠出として受け取るかを選択できる

- この選択する決断を10年間放置していた

- お金に関してはかなり疎い

- ポートフォーリオはどう組んだんですか?という質問に足して「何ですかそれ?」という回答

- 相続でかなり資産ができた。

退職金そのまま受け取ったらいいのではないか?

あと10年しか運用できないでリスクを取らなくても・・と思ってしまいましたが、いや?運用を失敗して受け取りれる金額が減ったとしても資産があるようなので、ここはリスクを取れる人かも。

今から勉強する気持ちがあるのなら遅すぎることはない

そう、これですよ!まだ先の人生は長いのです。

まず、金額はいくらになるか?を計算して、どっちの選択の方が最適か?は自分意外の誰にも判断できないのです。

- 退職金としてもらった方が得なのか?

- 資産運用してもらった方が得なのか?

については、計算してみないと何とも言えません。

退職金で受け取った場合の金額を出すということがまず基本

このお金が「基準」になるからです。

月収の基本給に対して何%×何年分積み立てた金額=退職金

計算はこういった計算になるはず。この取り決めは会社によって違うかもしれないので会社の規定を要確認ですが。

また、この何%かは会社によって違うはずなので、ようは会社に確認すればいいのですよ。

話は逸れますが、私が勤めていた会社では8年勤めて退職金は20万円でした。。。

一方、友人E美ちゃんが勤めていた会社では3年勤めて退職金は150万円!

この差!!

会社によってまるで違うのでご注意を!

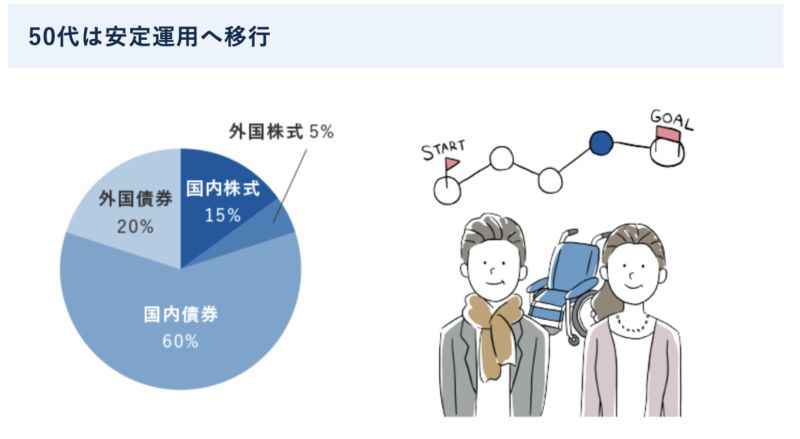

人によって取れるリスクは違う

60歳までと出口が決まっている確定拠出さんもしくは個人型だとiDecoちゃんは、出口戦略が必要でございます。

そう、「もしも」に備える。リスクを減らしていく必要があるのです。

株式のようなハイリスクハイリターンの割合が高い場合は、そこを別のローリスクの資産へ移していく必要があり、これを最後の10年位で調整していくのがいいということが私個人の考えです。

最後の10年は50代。

その最後の10年から始めてどうすんねん!と思ったのが私なのです。

もうリスク取れる時期はすぎてますやん!

https://ad401k.sbisec.co.jp/howto/portfolio/

そして、ここから今まで会社が積み立ててくれていた退職金を、株式とかに全ツッコミするんですかい?

やばいってば!今までの10年の米国とかの株式は好調でしたが、この先10年は何があるのかわかりませんやん!

て、このAさんはそんなことはしません。株式わからん人は恐ろしくて株の割合を高く選択しないって。(多分)

手堅く債券重点型で運用していくはず(多分)

頭が非常にいい人なので、やるならばちゃんと調べて運用するはずです。(多分)

でもね、ここで株とか勉強しておいた方がいいんですよ。

退職金を受ける段階から、これを元手に資産運用始めるぞーーーーーと

銀行がすすめてくるラップファンドなんぞに手を出さぬよう身をもって知識をつけていく必要がありでございます。

でもねーーー、ここまできてしまったらもう退職金は退職金としてもらって、

個人でiDecoに入って、税制優遇を受けつつ、

つみたてNISAでコツコツ積み立てていった方がいいと思うんだけどね。

これだったらリスク取れるでしょ。

- 相続金が多額である(いくらかは知らんが)

- 住宅ローンも組んでいない

- 余計な保険にも入っていない

- 実家が東京。親から譲り受ける持ち家がございます。

- 独身、子供はいません。

- 堅実!質素倹約です。

もう老後に必要なお金を持っている思います。心配することはないのです。

なので、Aさんの場合、年齢を考えると余り高いリスクは高く取れないんですが、

Aさんの資産状況からすると、リスクは取れる状況ではあるのです。